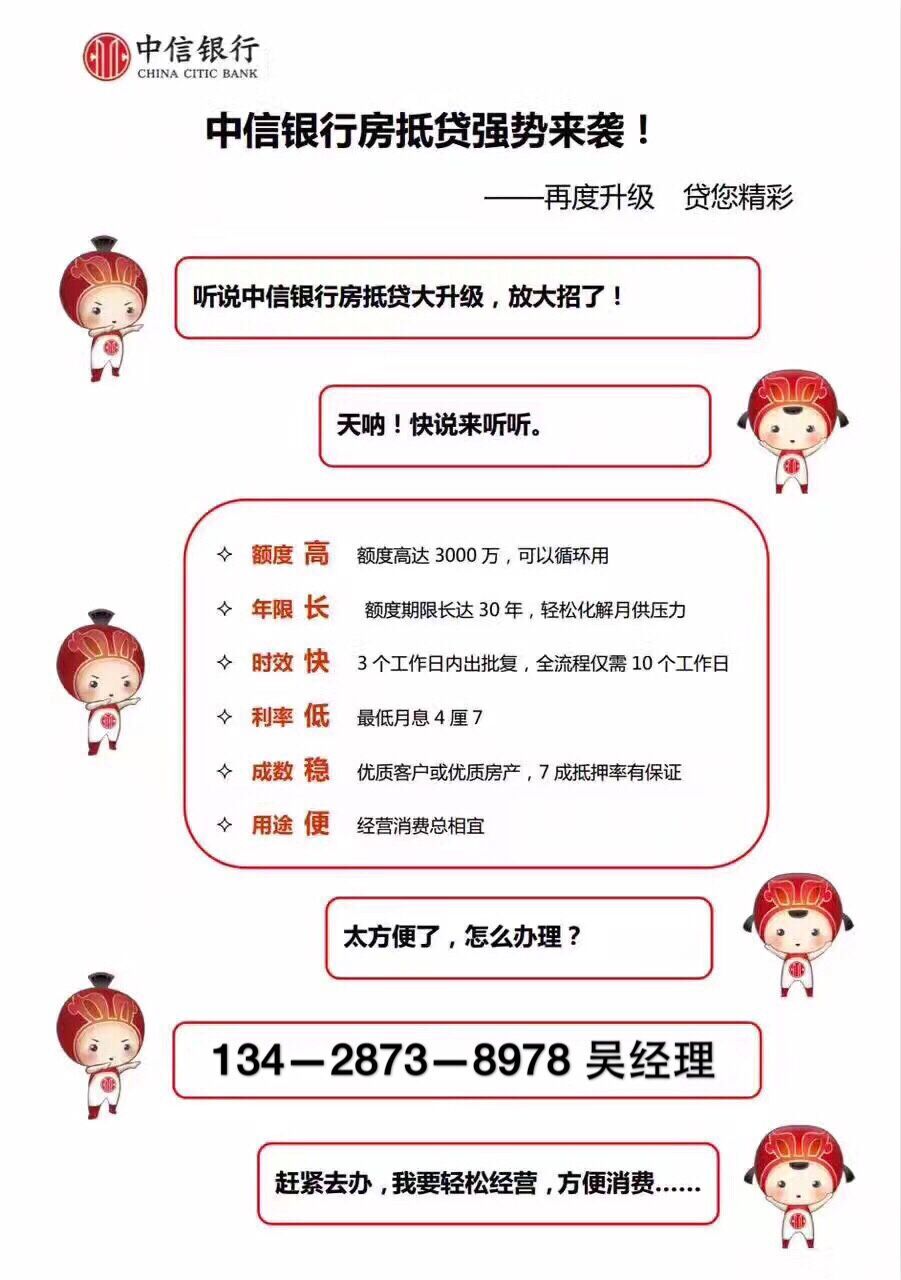

在现代社会,房产证抵押银行借出已经成为一种普遍的融资方式,对于拥有房产的人来说,这种方式既能满足其短期资金需求,又能充分利用房产的资产价值,在进行房产证抵押借款时,了解相关流程、风险及应对策略显得尤为重要,本文将详细阐述这一主题,帮助读者更好地理解和应用。

房产证抵押银行借出的基本流程

1、评估房产价值:借款人需向银行提交房产证及相关资料,银行将评估房产的市场价值。

2、提交借款申请:借款人向银行提交借款申请,填写相关表格,提供身份证明、收入证明等材料。

3、银行审核:银行将对借款人的征信、还款能力等进行审核,同时核实房产信息的真实性。

4、签订合同:借款人通过审核后,银行将与其签订借款合同及抵押合同。

5、办理抵押登记:借款人需携带相关证件,前往当地房地产管理部门办理抵押登记手续。

6、放款:完成上述流程后,银行将贷款发放至借款人指定的账户。

房产证抵押银行借出的风险

1、信用风险:借款人可能因各种原因无法按时还款,导致银行产生不良贷款。

2、市场风险:房地产市场波动可能导致房产价值下降,影响抵押物的价值。

3、法律风险:在办理抵押过程中,如涉及法律纠纷或操作不当,可能导致银行面临法律风险。

4、操作风险:银行在办理抵押手续、审核资料等环节,如操作不当或疏忽,可能产生操作风险。

应对之策

1、严格审核:银行应严格审核借款人的征信、还款能力等信息,降低信用风险。

2、风险控制:银行应建立完善的风险管理体系,对房地产市场进行监测,及时评估市场风险。

3、法律顾问:银行应与专业法律顾问合作,确保抵押手续的合法性和有效性,避免法律风险。

4、规范操作:银行应规范操作流程,加强员工培训,降低操作风险。

注意事项

1、了解利率:借款人在选择抵押贷款时,应了解银行的贷款利率及还款方式,确保自己能够承担得起贷款利息。

2、谨慎选择银行:借款人应选择信誉良好、服务优质的银行进行贷款,避免遭遇不良贷款或非法金融活动。

3、保留必要资料:借款人在办理抵押过程中,应妥善保管相关证件和资料,避免丢失或损坏。

4、按时还款:借款人应严格遵守借款合同,按时还款,避免产生逾期或不良记录。

房产证抵押银行借出是一种便捷的融资方式,但在操作过程中也存在一定风险,借款人应了解相关流程、风险及应对策略,谨慎选择银行,规范操作,确保自己的权益,银行也应加强风险管理,规范操作,为借款人提供安全、便捷的金融服务,通过双方的合作与努力,共同推动房地产市场和金融市场的健康发展。

转载请注明来自用于学习,本文标题:《房产证抵押银行借出,流程、风险及应对之策》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号